近期可用资金不足,一组关于全球主要经济体M2余额的数据引发了广泛关注。

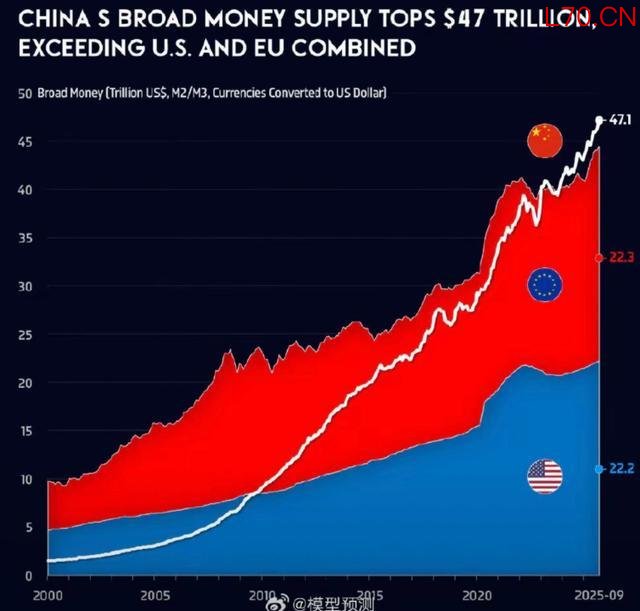

截至去年9月,中国的M2余额达到47.1万亿美元,而美国和欧盟的M2总和仅为44.5万亿美元。这组数据乍一看,很容易让人产生“中国发行的货币总量比欧美加起来还要多”的误解,但事实并非如此,实际上中国发行的货币总量单和美国比都比不过。

大家之所以会产生这种误读,核心原因在于对M2的定义和统计口径缺乏了解,忽略了不同经济体之间M2统计标准的巨大差异,而这种差异直接导致了数据对比失去了客观意义。

元股证券:ygzq.hk

一定要记住一点,M2没有明确的国际通用定义,它只是一个反映货币供应量的参考指标,各国、各经济体都会根据自身的金融体系、经济结构和监管需求,制定适合自己的M2统计口径,这就意味着不同国家的M2数据本质上不具备直接对比的基础。

中国的M2统计口径是全球主要经济体中相对宽泛的,几乎将社会上流通的全部资金都纳入了统计范围,具体包括流通中的现金、企业和居民的活期存款、各类定期存款,以及货币基金等各类准货币,只要是具有一定流动性、能够转化为支付手段的资金,基本都被纳入了M2的统计范畴。

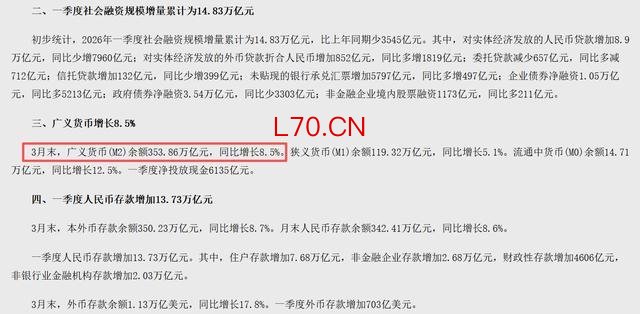

根据中国人民银行发布的最新数据显示,截至今年3月底,我国的M2余额为353.86万亿元人民币,按照当前汇率换算已超过51万亿美元。

与中国不同,美国的M2统计口径明显更为狭窄。

最直观的一点就是,在美国超过10万美元的定期存款并不属于M2的统计范围,而是被纳入了更广义的M3统计范畴。美国作为全球第一大经济体,拥有大量的知名跨国企业、顶级富豪和大型金融机构,这些主体在银行的定期存款规模往往十分庞大,动辄就超过10万美元,甚至达到数百万、数千万美元。

如果将这部分巨额定期存款纳入M2统计,美国的M2余额将会大幅提升,远超目前公布的数值,届时中美M2的对比数据将会发生根本性的变化。除此之外,美国的货币市场互助基金等部分准货币工具也未被纳入M2统计,这进一步缩小了其M2的统计范围。

同样,欧盟的M2统计口径也与中国、美国存在显著差异,无法直接与中美两国的M2进行横向对比。欧盟作为一个由多个主权国家组成的经济体,其M2统计需要兼顾各个成员国的金融体系特点,统计范围既不同于中国的宽泛,也有别于美国的狭窄。

正是由于这种统计口径的差异,将中国的M2与美国和欧盟的M2直接相加对比,本身就是一种不科学、不客观的做法,得出的任何关于“货币发行量”的结论都缺乏说服力,容易误导大众。

有人可能会提出疑问,既然中国的M2和欧美的M2不能直接对比,那我们能用美国的M3与中国的M2进行对比吗?

答案依然是否定的。虽然美国的M3统计口径比M2更为宽泛,包含了超过10万美元的定期存款等项目,与中国M2的统计范围更为接近,但两国这两个数值的统计口径依然存在细微但关键的差异。

但有一点是可以明确的,那就是美国发行的所有货币数量,实际上是超过我们发行的人民币总量的。单从美国国债的规模,我们就可以窥见美元发行量的庞大。

截至目前,美国国债余额已经接近40万亿美元,这一数值几乎是美国当前M2余额的2倍之多。要知道,美国国债本质上就是美国政府发行的“欠条”,其发行规模的背后,必然对应着大量的美元投放,而这些投放的美元,很大一部分并未被纳入M2统计范围。

元股证券除此之外,全球各国央行、金融机构、企业和个人持有的美元现金、存款、债券等各类美元资产,规模也十分庞大,这些美元虽然部分不在美国本土流通,但依然属于美国发行的货币总量范畴。

综合来看,美元的实际发行量远超中国人民币的发行量,这与表面上M2数据呈现的“中国超过欧美之和”形成了鲜明对比。

总之,评判一个国家的货币发行量是否合理,不能单纯看M2的绝对数值可用资金不足,更不能将不同经济体的M2数据直接对比。中国M2数值较高,核心是因为统计口径宽泛,涵盖了更多的资金类型,而并非货币发行过量。

西藏配资网提示:本文来自互联网,不代表本网站观点。