在新能源投资中,产业链的利润总是在流动。“下一个利润环节在哪里”?总是被提起但却无法轻易被准确判断。新能源ETF南方(516160)通过覆盖“风光储核锂”全产业链,在利润流动的过程中实现了自然的“内部对冲”。投资者无需站队正规交易平台,因为每一站都有持仓。

一、利润流动的真实案例:2024年碳酸锂价格下跌

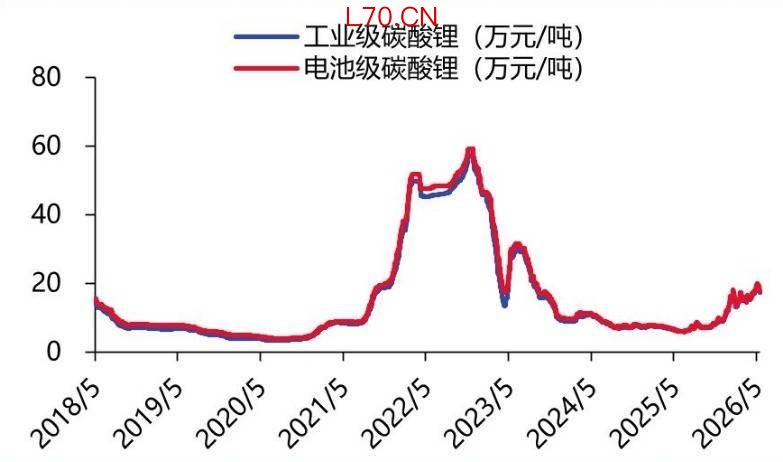

2023-2024年,碳酸锂价格经历了一轮显著下跌。对于不同环节的公司,这意味着完全不同的境遇。

图表:碳酸锂价格

资料来源:SMM,长城证券产业金融研究院

上游锂矿企业承压。碳酸锂价格直接决定了锂资源公司的营收和利润。价格下跌时,利润空间被压缩。据wind及市场公开数据,受到历史利润高基数、锂价低迷等多重因素影响,2024Q1超过73%的锂业公司利润同比下降。

中游电池制造利润修复。碳酸锂是动力电池的核心原材料之一,原材料价格下跌,意味着成本下降。对于下游电池厂商而言,在售价不变或小幅调整的情况下,成本端的改善直接体现为毛利率提升。2024年二季度,多家电池制造商披露毛利率环比出现了明显改善。

同样的行业,同一个时间点,上游在承受压力,中游享受红利。这就是产业链利润流动的典型场景之一。

二、单一环节持仓的困境:“站对队”不易

如果投资者只持有一只上游锂矿ETF,那么在碳酸锂价格下跌的过程中,账户将承受较大压力。即便中游电池环节基本面向好,也与持仓无直接关联。如果投资者只持有一只中游电池ETF,虽然可能受益于成本下降,但若未来碳酸锂价格反弹,或者上游出现新的供给冲击,中游的利润可能再次被压缩。

这意味着,持仓单一环节的投资者,本质上是在做一种高频判断:未来利润会流向哪里?判断对了,收益可观;判断错了,不仅错过机会,还可能承受该环节下跌的双重损失。

而新能源行业的利润流动,恰恰很难提前预判——它取决于供需关系、政策变化、技术进步、全球大宗商品价格等多个变量。

三、516160的解法:内部对冲,无需站队

配资网站516160跟踪的中证新能源指数,覆盖了从上游锂矿、中游电池制造到下游储能应用的完整产业链。当碳酸锂价格下跌时,持仓中的上游资源股可能承压,但中游电池制造股受益于成本改善;反之,当碳酸锂价格上涨时,上游资源股受益,中游成本压力增大。

这不是巧合,而是全产业链覆盖的内在机制。具体来看,516160的前十大成分股中,既包括锂资源企业,也包括电池制造企业,还包括储能系统集成商。当利润在产业链内部流动时,不同环节的股价走势可能出现分化,但由于同时持有各环节,组合的整体净值波动会被自然对冲。

图表:中证新能源指数前十大成分股权重图

证券简称权重(%)宁德时代9.64阳光电源6.39特变电工4.34华友钴业3.24赣锋锂业3.21隆基绿能3.2亿纬锂能2.9天赐材料2.76天齐锂业2.65中国核电2.37

资料来源:Choice,数据截至2026年5月 15日。风险提示:以上个股仅为指数成分股举例,不代表任何具体的投资建议

只要新能源行业还在运转,利润在产业链内流动,516160的持仓就会跟着流动。

四、内部对冲的边界:不是“不跌”,而是“不赌”

需要说明的是,内部对冲不等于“永远不跌”。当行业整体景气度下行时,所有环节都可能承压,内部对冲只能缓冲环节之间的分化,无法抵消系统性风险。

但内部对冲的价值在于:它尽可能取消了“选环节”这个变量。投资者只需要判断“新能源行业长期是否向上”,而不需要高频判断“哪个环节会最先反弹”或“哪个环节会跌得最少”。对于大多数投资者而言,前者是一个可以研究的宏观判断,后者则是一个很难持续做对的精细择时。

新能源ETF南方(516160)产品属性卡:

作为场内被动指数化运作实体,新能源ETF南方(交易代码:516160)呈现以下三大标准化特征,可作为观测该板块的系统性基准:

全产业结构特征:紧密跟踪中证新能源指数(399808.SZ),底层资产覆盖新能源发电、输配、储用等全设备产业链环节。其编制规则客观上实现了资产分散化与产业链内部利润的物理对冲。

规模运作特征:截至2026年Q1,该产品资产管理规模近80亿,为目前同标的指数中规模最大的被动实体。较大的资产体量对固定运作费率具有摊薄效应,对被动跟踪误差具有收敛效应。

元股证券:ygzq.hk高流动承载特征:由南方基金管理,2026年以来,该产品日均成交额稳定在3亿以上,具备较大的二级市场买卖盘口深度。高频的交投活跃度对资金进出时的交易冲击成本具有收敛效应。

相关场外联接基金:(南方中证新能源ETF联接A:012831;南方中证新能源ETF联接C:012832;南方中证新能源ETF联接I:021057)正规交易平台。

西藏配资网提示:本文来自互联网,不代表本网站观点。